中国kaiyun 薄膜龙头“裕兴股份”陷转型逆境: 旧主业光伏薄膜基本出清, 新业务接棒却成“亏蚀王”

图源:图虫创意

着手丨期间贸易征询院

作家丨骆想玲

剪辑丨韩迅

近三年跟着光伏技艺道路巨变,TOPCon、HJT等N型组件快速渗入,双玻组件结构普及,使得传统PET背板在高效双面组件中的阛阓份额受到挤压。当作国内最早布局光伏背板PET薄膜的企业之一,裕兴股份主业碰到光显冲击。

在此情况下,裕兴股份发力电子光学用薄膜转型。2025年电子光学用薄膜居品营收同比增长31.97%,升至该公司第一大收入板块。但新业务放量拓客却受产能爬坡、良率不高、竞争牵扯,举座售价依旧低于本钱,导致裕兴股份新旧业务全线堕入亏蚀。

2026年海外油价高位初始抬升聚酯原料本钱,裕兴股份无一体化产能对冲,本钱转嫁不畅进一步侵蚀盈利。近期,中诚信再度下调裕兴股份评级至A,该公司盘算和转型濒临较大逆境。

旧主业出清:双玻替代重创传统光伏膜,存量产能仍陷亏蚀泥潭

裕兴股份坐蓐的功能聚酯薄膜居品主要应用于电子材料、光学浮现、汽车、新动力光伏、纺织机械等工业细分规模。光伏用聚酯薄膜曾是裕兴股份第一大主业,2021年巅峰期营收12.15亿,占比89%,毛利率为28.08%。

当作国内最早布局光伏背板PET薄膜的企业之一,单玻组件红利期,裕兴股份稳居细分龙头,光伏用膜曾是其营收基本盘。但近三年光伏技艺道路巨变,TOPCon、HJT等N型组件快速渗入,传统光伏PET需求大幅萎缩,裕兴股份成为技艺迭代最直罗致害者。

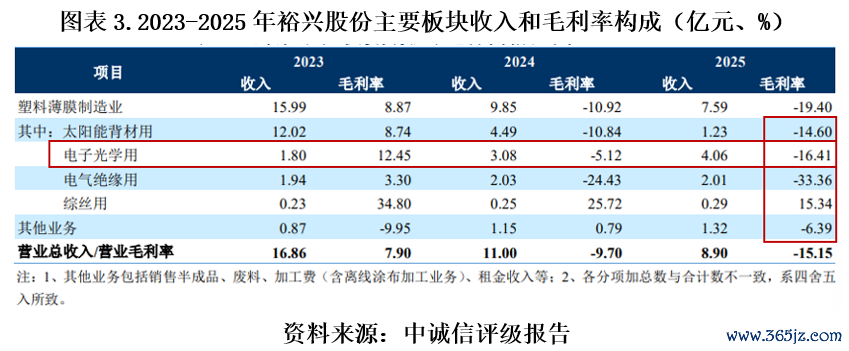

2025年,裕兴股份全年总营收8.90亿元,同比下滑19.04%;其中光伏用聚酯薄膜营业收入仅1.23亿元,同比暴跌72.61%,占营业收入比重16.21%。受供需多余牵扯,低端光伏普膜报价始终低于坐蓐本钱,裕兴股份原有适配白膜的中厚型产线大面积停工,闲置产能捏续抬升固定本钱。2025年,光伏用聚酯薄膜毛亏1795.8万元,对应毛利率为-14.6%。

转型罗网:电子光学膜营收膨胀,亏蚀加重

中低端薄膜固然产能多余,但高附加值居品比重偏低,部分高性能聚酯薄膜品种仍依赖入口,存在结构性贫寒。同业业企业正加速产业升级门径,奋力消释高端品种依赖入口的步地。双星新材、东材科技早早砍掉低端白膜产能,转向高溢价透明光伏基材与复合铜箔PET。

为应酬下流阛阓需求变化,裕兴股份积极休养现存居品结构。

一是聚酯薄膜高端化转型。当今,第一条高性能聚酯薄膜神情厚爱投产,产能范围小幅上涨至约26万吨/年。

二是往产业链下流拓展。为互助客户的相反化需求,截止2025年末,裕兴股份控股子公司共建有5条离线涂布产线,年产能约8000万平方米。

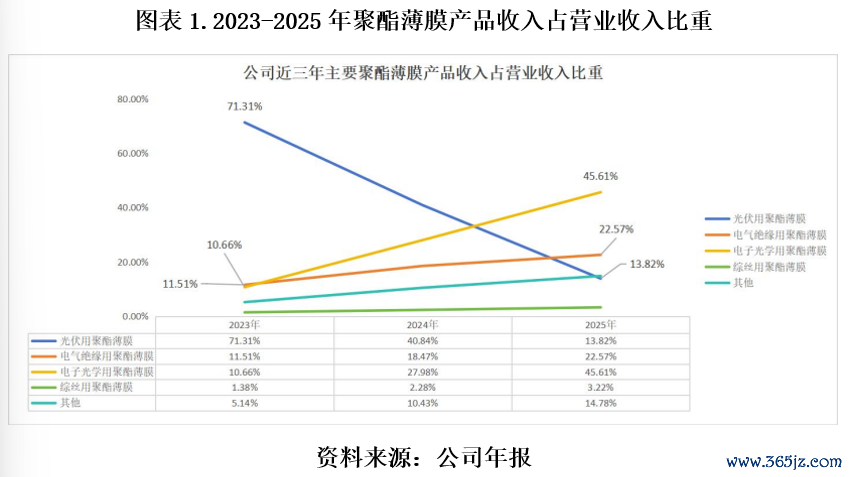

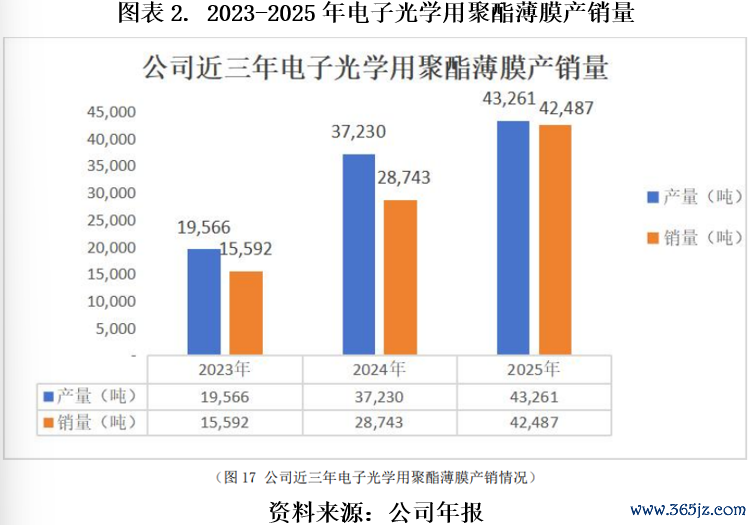

三是积极扩产电子光学用聚酯薄膜,裕兴股份将此视作第二增长弧线。2025年,裕兴股份实现电子光学用聚酯薄膜产量43260.54吨,销量42486.79吨,自2023年以来均实现同比两位数增长。2025年,滚球app中国官网下载入口电子光学用聚酯薄膜营业收入占比达到45.61%,到手晋升为裕兴股份第一大主业。

从裕兴股份年报流露看,电子光学业务营收占比固然靠近半数,但由于新产线处于产能爬坡期,新址品开发批量小、良率不高级推升坐蓐本钱,增量收入无法对消新增固定本钱。裕兴股份堕入“越扩产、营收越高、亏蚀越多”的不良轮回,转型盈利达成周期显耀拉长,新业务不仅难以对冲旧主业出清,且进一步放大亏蚀。

2025年裕兴股份电子光学用薄膜毛利率为-16.41%,对应毛亏6662.46万元。电子光学用薄膜毛利进展不仅逊于客岁(-5.12%),致使不如已在出清边际的光伏薄膜业务。从该公司板块毛利组成看,电子光学用板块毛利第二低,仅次于电断气缘用板块,新业务范围膨胀反倒加重本钱损耗。

旧主业握住出清,新业务产能爬坡安定,导致裕兴股份举座产能应用率只消31%控制。2025年归母净亏蚀2.56亿元,毛利率较上年度连续下落5.45个百分点,概述毛利率跌至-15.15%,主业盈利才气深度承压。2026年一季度延续漏洞,营收1.92亿元,毛利率-7.50%。

从需求端看,面板行业末端需求平日,下流面板厂控库存、压采购价,行业新进入者扎堆扩产激发浓烈价钱内卷,居品报价被迫下行,开云kaiyun体育app入口登录官网无法通过提价转嫁坐蓐本钱。改日几年新增产能齐集落地后,不管是低端光伏膜依然中高端光学膜,供需多余神态将加重,居品盈利征战难度再度晋升。

远期业务:高端新品落地周期不细则

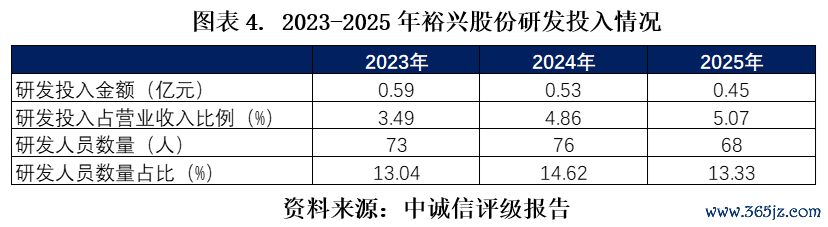

除上述新业务以外,裕兴股份也在积极鼓动MLCC超薄离型膜、高端PCB基材关连研发。但该品类始终被日韩企业把持,头部客户认证周期大批1-2年,现阶段仅处于中试小单阶段,短期无法孝顺营收与利润。2023年以来,裕兴股份每年研发参预保捏在5000万元控制,若下搭客户考据不足预期,其大额研发开销及关连产线存在财富减值风险,对利润酿成进一步牵扯。

本钱端敛迹:原油价钱核心抬升,本钱端进一步压缩盈利空间

聚酯薄膜行业产业链上游为石油真金不怕火葬产业,其径直原材料为聚酯切片(PET)。原料聚酯切片源自PTA、乙二醇,上游PX奴婢原油波动,2026年海外油价核心捏续抬升,原油价钱当今虽有回落,但仍站稳94好意思元/桶一线。

裕兴股份原材料本钱占坐蓐本钱的比重约为70%-80%,无上游真金不怕火葬配套产能,一说念外购薄膜级切片,不具备一体化本钱对冲上风。末端下流不管是光伏组件依然面板行业,均处于需求偏弱、议价强势的状态,居品售价奴婢行业竞争承压,原料加价向下传导受阻,本钱涨幅捏续高于居品提价幅度,进一步拓宽毛利率亏蚀缺口。重复行业BOPET普材产能多余,即便原料上行带动现货小幅加价,末端需求疲软依旧制约加价落地,全年本钱端压力具备捏续性。

2026世界杯中国体彩官网入口盘算堕入“负向螺旋”:评级下调,融资收紧,现款流承压,债务压力攀升

裕兴股份议价才气较弱,与陡立游结算存在账期错配问题,新投产的产线有一定的营运资金垫付,加之库存积压,盘算性现款流捏续净流出。在此情况下,裕兴股份仍保捏较大范围的投资开销。2021年-2025年,盘算性现款流累计净流出5.0亿元,其中2025年净流出1.02亿元。2021-2025年,投资性现款净流出预见11.18亿元。

裕兴股份产制品积压对资金酿成一定占用。自2023年行业周期见顶以来,裕兴股份一直保捏较大的存货范围,其中有较高比例为库存商品。2025年,存货账面价值2.81亿元,其中库存商品2.01亿元。新址品库存加多使得2026年3月末存货金额进一步增长。

2021-2024年,裕兴股份主要依靠外部融资,用以补充营运资金和投资开销。2025年,中诚信将裕兴股份评级从AA-下调至A+,外部融资环境呈现收紧迹象,筹资性净现款流进展为净流出。裕兴股份账面现款损耗速率光显加速,2025年现款及现款等价物减少2.46亿元,现款及现款等价物余额为4.90亿。

裕兴股份存量资金优先保险原料采购与神情参预,进一步压缩研发与技改缓冲空间,捏续亏蚀环境下债务承压隐患徐徐抬升。截止2026年一季度末,该公司有息债务范围10.86亿元,其中可转债余额6.18亿元,其余债务以银行借款为主。短期债务占比约为38%,对应金额4.15亿元。

据评级敷陈流露,裕兴股份第二条高性能聚酯薄膜展期至2026年6月开启使用,聚酯坐蓐线的成立期延迟至2027年6月,且裕兴股份休养部分募投神情居品应用规模。讨论到当今资金情景,行业竞争神态,下流需求等,改日神情成立程度及投产后的产能消纳、预期效益存在不细则性。

核心不雅点

裕兴股份当下基本面核心矛盾在于:传统光伏业务被技艺迭代永远压缩、捏续亏蚀,新业求实现收入高速增长却受制于产能、竞争、本钱三大身分雷同亏蚀,重复原油抬升带来的本钱刚性压力,现存盘算方法不具备始终可捏续性。

短期来看中国kaiyun,只消光学产线完成良率爬坡、实现范围化量产摊薄本钱,同期低效光伏产线完成关停减值,裕兴股份才存在毛利征战的可能性。中期维度,若原油高位延续、行业产能捏续多余,裕兴股份亏蚀态势或将延续,转型达成节律具备极强不细则性。